Hypotheekschulden in 2015 niet verder opgelopen

De doorsnee hypotheekschuld is in ruim twintig jaar tijd fors gegroeid, van 44 duizend euro in 1993 tot 162 duizend euro in 2015. Tegelijkertijd stegen de huizenprijzen (tot 2008) en het percentage huishoudens met een eigen woning (eigenwoningbezit) ook fors. De doorsnee waarde van de eigen woning daalde in de periode 2008-2013 vervolgens met 19 procent, terwijl de doorsnee hypotheekschuld in die periode verder steeg. Vanaf 2013 zijn de hypotheekregels aangescherpt. De toename van het eigenwoningbezit en de groei van de doorsnee hypotheekschuld vlakte af. Met het economische herstel in 2014 kwam ook de dynamiek op de woningmarkt weer op gang: het aantal verkopen nam toe en de verkoopprijzen stegen.

| Doorsnee waarde eigen woning (linkeras) | Doorsnee hypotheekschuld (linkeras) | Eigenwoningbezit (rechteras) | |

|---|---|---|---|

| 1993 | 85 | 44 | 41,7 |

| 1994 | 92 | 45 | 42,1 |

| 1995 | 97 | 49 | 42,6 |

| 1996 | 106 | 53 | 44,7 |

| 1997 | 117 | 57 | 45,4 |

| 1998 | 127 | 63 | 46,6 |

| 1999 | 145 | 69 | 47,9 |

| 2000 | 166 | 77 | 48,5 |

| 2001* | 49,8 | ||

| 2002* | 50,2 | ||

| 2003* | 50,7 | ||

| 2004* | 51,9 | ||

| 2005* | 52,9 | ||

| 2006 | 232 | 126 | 53,8 |

| 2007 | 247 | 135,5 | 54,2 |

| 2008 | 257,4 | 143,7 | 56,2 |

| 2009 | 254,7 | 150,6 | 56,6 |

| 2010 | 238,5 | 155,8 | 56,8 |

| 2011 | 241,1 | 158 | 55,5 |

| 2012 | 230,3 | 160,5 | 55,5 |

| 2013 | 207,3 | 162 | 55,6 |

| 2014 | 206,4 | 162 | 55,8 |

| 2015 | 211,9 | 161,8 | 55,6 |

* Vermogenscijfers voor de jaren 2001 t/m 2005 zijn niet beschikbaar, als gevolg van de wijziging in het Nederlandse belastingstelsel in 2001.

Jongeren minder hypotheekschuld, ouderen meer

Tussen 2011 en 2015 is zowel het eigenwoningbezit als de doorsnee hypotheekschuld onder huiseigenaren jonger dan 35 jaar gedaald. In de leeftijdsgroep van 35- tot 40-jarigen is de hypotheekschuld vrijwel gelijk gebleven, terwijl onder huiseigenaren van 40 jaar en ouder een stijging van de hypotheekschuld is te zien. Onder 65-plushuishoudens vond relatief de grootste stijging plaats.

| 2011 | 2015 | |

|---|---|---|

| Tot 25 | 163 | 145 |

| 25-30 | 186,3 | 170 |

| 30-35 | 206,4 | 196,2 |

| 35-40 | 208,8 | 212 |

| 40-45 | 190 | 205 |

| 45-50 | 165,6 | 183,8 |

| 50-55 | 142,8 | 160 |

| 55-60 | 122,3 | 137 |

| 60-65 | 101,7 | 115,5 |

| 65-70 | 84 | 95,7 |

| 70-75 | 68,1 | 80,8 |

| 75 of ouder | 52,5 | 62,8 |

Door de vergrijzing is het aantal 65-plushuishoudens tussen 2011-2015 verder toegenomen. Er stromen bij de 65-plushuishoudens steeds meer welvarende jongere generaties in met een eigen woning, maar ook met hogere hypotheekschulden. Door sterfte stromen juist de minder welvarende oudere generaties zonder eigen woning uit. De 65-plussers worden hierdoor als groep welvarender en beschikken in toenemende mate over een eigen woning. Waar in 2011 nog 45 procent van de 65-plussers een eigen woning bezat, is dit in 2015 al 50 procent. Doordat het eigenwoningbezit toenam, is ook de hypotheekschuld bij hen toegenomen. Uit eerder onderzoek van het CBS bleek dat de gemiddelde leeftijd van de huizenkoper is gestegen.

| 2011 | 2015 | |

|---|---|---|

| Tot 25 | 9,9 | 7 |

| 25-30 | 40,1 | 34,1 |

| 30-35 | 58,8 | 54,3 |

| 35-40 | 65,6 | 63,7 |

| 40-45 | 67,5 | 66,9 |

| 45-50 | 66,5 | 67,8 |

| 50-55 | 65,5 | 66,5 |

| 55-60 | 64,4 | 65,3 |

| 60-65 | 61,7 | 63,6 |

| 65-70 | 57,8 | 60,8 |

| 70-75 | 49,5 | 55,3 |

| 75 of ouder | 35,2 | 39,6 |

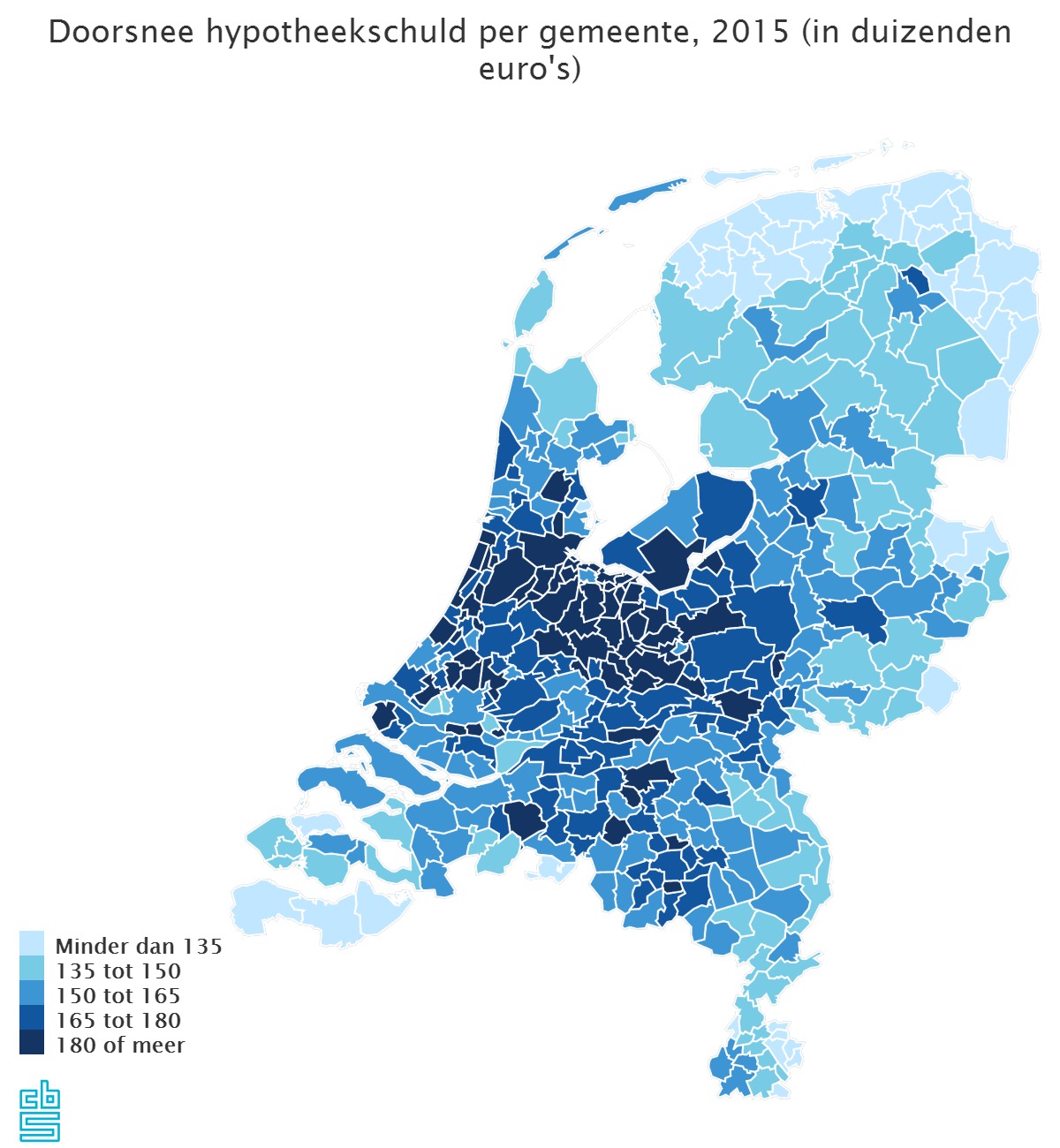

Hoogste hypotheekschuld in Rozendaal

In 2015 hadden huizenbezitters in Rozendaal (Gelderland) met 295 duizend euro de hoogste doorsnee hypotheekschuld. In Laren (Noord-Holland), Bloemendaal en Wassenaar wordt het meest betaald voor huizen en was de doorsnee hypotheekschuld meer dan 250 duizend euro. In het Groningse Delfzijl is de hypotheekschuld met 110,5 duizend euro het laagst. Gemeenten met inwoners met lage hypotheekschulden liggen vooral aan de randen van Nederland: in Groningen, Friesland, Limburg en Zeeland. In deze gebieden liggen zowel de huizenprijzen als het inkomen en vermogen gemiddeld lager dan in de rest van Nederland.

De doorsnee hypotheekschuld in Amsterdam en Utrecht is 200 duizend euro. Dit is bijna 40 duizend euro boven de landelijke waarde. In Rotterdam en Den Haag is deze schuld juist lager. Als gevolg van de relatief hoge verkoopprijzen in Amsterdam en Utrecht zijn de hypotheekschulden daar ook bovengemiddeld hoog. Wel is het eigenwoningbezit in de grote steden nog altijd veel lager dan gemiddeld. In de grote steden wonen betrekkelijk veel jongeren en uitkeringsontvangers. Deze groepen hebben doorgaans een laag woningbezit.

Voor een uitgebreidere analyse van de hypotheekschuld van huishoudens zie de bijdrage van het CBS in het dossier woningmarkt van ESB.

Bronnen

- Maatwerk - Vermogen van huishoudens, 2007-2015

- Tabel - Doorsnee hypotheekschuld per gemeente

Relevante links

- ESB - CBS bijdrage aan ESB dossier woningmarkt

- NIeuwsbericht - Huizenkopers worden steeds ouder